|

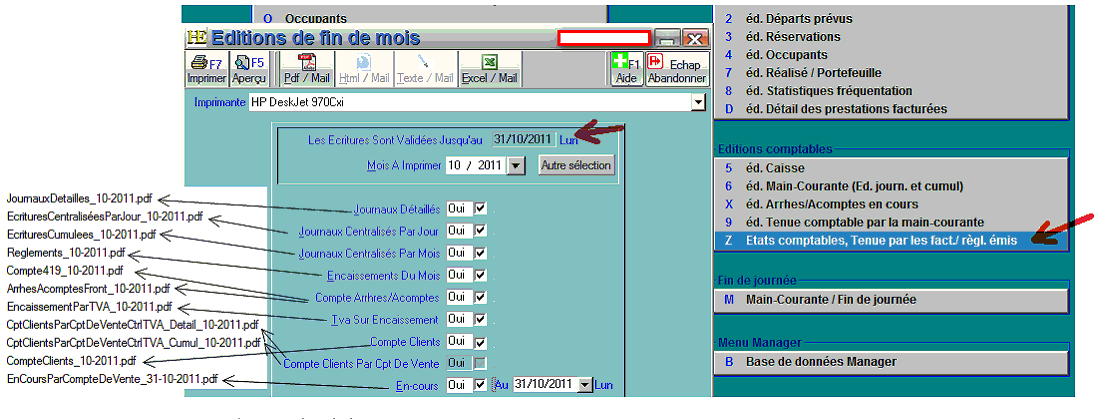

Details des editions comptables

|

|

TOUS LES AUTRES ETATS DE HOTELEASY NE SONT PAS DESTINES UNE TENUE

COMPTABLE PAR LES JOURNAUX.

Seules les écritures validées peuvent être incluses dans ces états. Ces écritures ne sont pas

modifiables.

Il est possible de mémoriser une pré-sélection des états à transmettre.

JournauxDetailles_10-2011. / EcrituresCentraliséesParJour_10-2011. /

EcrituresCumulees_10-2011

Ces 3 états contiennent les écritures par journaux. Le journal de vente contient les factures

émises (soldées ou pas).

'EcrituresCumulees_10-2011' contient le cumul du mois mais à la demande, peut contenir une

période quelconque. Il faut vérifier les dates dans l'en-tête de l'état.

Reglements_10-2011

2 parties

- 1 - détail des règlements par mode de règlement centralisé par jour

- 2 - détail de l'affectation des règlements

Compte419_10-2011

3 parties

- 1 - Solde progressif du mois (écritures validées)

- 2 - Solde progressif des écritures en cours à la date de l'édition (non validées)

- 3 - Total des arrhes/acomptes dans les réservations et dans les factures en cours (clients dans

l'hôtel). Ce total doit être égale au dernier solde de la partie 2

ArrhesAcomptesFront_10-2011

Détail de la partie 3 de l'état Compte419_10-2011

EncaissementParTVA_10-2011

Détail et total des encaissements par tva, si assujettie à l'encaissement.

Pour une TVA sur les débits, il faut utiliser les chiffres du journal de vente de l'état

'EcrituresCumulees_10-2011.pdf'

Compte tenu des différentes appréciations demandées, le fait générateur pour les

arrhes/acomptes est la création d'une pièce comptable (facture), quel que soit le mode de

règlement.

Pour répondre à certains cas particuliers, il est possible d'exclure des modes de règlements de

cette liste (paramètres des modes règlement).

CptClientsParCptDeVenteCtrlTVA_Detail_10-2011 /

CptClientsParCptDeVenteCtrlTVA_Cumul_10-2011

Détail et cumul des comptes de vente/Tva, des factures non soldées

CompteClients_10-2011

Compte clients au dernier jour du mois

EnCoursParCompteDeVente_31-10-2011

Factures à établir (bilan, situation, justification main-courante,....)